守得云开见月明 天然气消费量下滑仅是“虚晃一枪”

卓创资讯 2023-03-10 10:44:56导语

2022年受欧洲地区局势影响,国际天然气市场迎来大幅波动,导致全球天然气供需格局发生变化,我国天然气表观消费量也出现首次下滑,国内天然气市场呈现价格高、供应少、需求弱的表现。

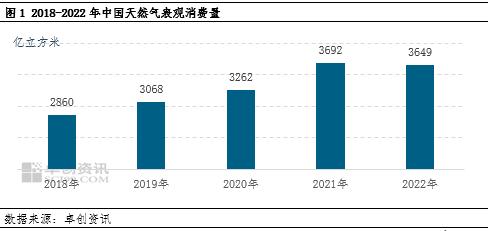

中国天然气表观消费量首现负增长

据卓创资讯数据统计,2022年中国天然气表观消费量3649亿立方米,同比去年下降4.34%,表观消费量数据历年来首次出现下滑。对于我国来说,表观消费量的首次下滑最主要的原因还是因为供应端的缺失。具体来看,中国天然气产量以及管道气进口量供应稳定,均有不同程度增长,LNG进口量下降则较为明显。从卓创资讯统计的供应数据来看,2022年天然气产量2178亿方,同比增长6.25%,管道气进口量641亿方,同比增长7.96%,LNG进口量888亿方,同比下降19.62%。

供应端的问题主要出现在LNG进口方面,2022年因欧洲地区局势问题,导致全球天然气价格长期维持高位,也导致了全球出口LNG资源多流向欧洲地区套利,流向亚洲地区的资源出现了明显的减少。

LNG进口量的下降也导致了我国天然气对外依存度数据的下滑。据卓创资讯数据统计,2022年我国天然气对外依存度为43.31%,同比去年下降了2.68个百分点。

宏观利好“加注” 天然气需求引擎待启动

1月份我国的货币和准货币M2供应量为(M2)为2738100亿元,同比增速达到12.60%。一方面表明目前国内的货币供应处于较为宽松的状态,另一方面也是更好的为实体行业的发展保驾护航。从目前情况来看,上半年各地区各地政府主导的投资基建项目或将陆续开工建设,前几年因特殊因素造成的工期拖延情况也将陆续复产开工,加之房地产方面持续宽松的政策以及保交楼的措施,市场信心的持续恢复也较为明显。2月份制造业PMI数据已升至52.6%,制造业景气程度回升明显,除此之外,生产指数、新订单指数等多项数据均出现好转的迹象。

除了制造业出现好转的趋势外,近半年国内各地政府也陆续出台碳达峰实施方案,天然气在我国实现碳达峰的目标中发挥着至关重要的作用。

《四川省碳达峰实施方案的通知》中提出,要加大天然气(页岩气)勘探开发力度,加快建设国家天然气(页岩气)千亿立方米级产能基地,完善省内输气管道网络,加强与国家干线管道古县古铜,积极推进老翁场、牟家坪等地下储气库建设等。另外,有序引导天然气消费,有序发展天然气分布式能源,实施工业、交通等领域天然气燃料替代。到2025年,天然气(页岩气)产量达到630亿立方米;到2030年天然气(页岩气)年产量达到850亿立方米。

《河南省碳达峰实施方案》提出,将有序引导天然气消费、大力推动天然气与多种能源融合发展,因地制宜建设郑州、洛阳、濮阳等天然气调峰电站,合理引导工业用气和化工用气。支持船舶使用液化天然气作为燃料。鼓励推进页岩气、煤层气、致密油气等非常规油气资源开发利用。到2025年,天然气管输供应能力超过200亿立方米,2030年达到260亿立方米以上。

《山东省碳达峰实施方案的通知》提出,有序引导油气消费。加快完善天然气基础设施,统筹沿海LNG接收站,陆上天然气入鲁通道建设,推进天然气地下储气库、城市调峰设施和LNG储备库、LNG罐式集装箱及配套堆场建设,构建“一网双环”输气布局;另外,天然气分布式热电联产项目、城镇燃气、天然气发电、工业燃料和交通用气也是未来的发展方向。到2030年,天然气综合保供能力达到450亿立方米。

欧美跌价酿情绪 天然气消费能否止降回升?

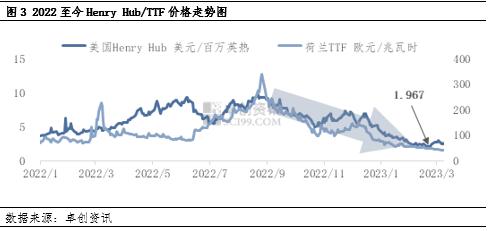

从以上各省市发布的碳达峰实施方案中可以看出,未来我国仍将坚持低碳化的发展,天然气也将在碳达峰、碳中和过程中发挥重要作用。不过2022年国际天然气价格大幅度波动,造成终端用户用气成本高企,部分计划煤改气的用户在转型能源的选择上产生犹豫。自2022年12月中旬开始,国际天然气价格持续下跌,目前价格已经降至较低水平,市场对2023年进口成本下降的预期信心增强。

从下图来看,去年价格的最高点为北溪管道发生事故之初,天然气价格出现快速拉涨,但后期随着欧洲天然气储气库达到储量的预期标准,价格逐渐转为下降的态势。截至2023年3月初,欧盟地区天然气平均库存水平仍在6成左右,冬季用气高峰期进入尾声阶段,表明欧洲地区已经平稳度过最艰难的一个供暖季。充足的库存状态,也使得欧盟地区2023年天然气储备更加从容;此外,在近期,美国Freeport LNG出口设施的批准复产使得全球LNG供应能力进一步增强,也让本就需求欠佳的全球市场继续下挫。在2月22日,纽约天然气期货近月合约最低跌破每百万英热单位2美元,为29个月以来最低;3月6日,荷兰TTF价格跌至42.15欧元/兆瓦时,为18个月以来新低。

2023年的欧洲天然气的供需结构会不会比2022年更好,其实还是需要打个疑问。一是因为2022年的冬季,全球冬季并未出现拉尼娜气候,大多地区都呈现了冬季偏暖的季节性气候,欧洲地区也不例外,2023年若是遇到冷冬气候,对于欧洲天然气供应体系仍是不小的挑战;二是欧洲去年因为较高的气价导致居民用户被迫减少天然气消耗,工业用户很多也被迫停产,欧洲地区天然气消费量预计降幅超过2成,今年的天然气价格逐渐恢复正常之后,企业的复产以及居民用气的恢复也将给欧洲地区的供应造成不小压力;此外,原本计划成为欧洲地区天然气新枢纽的土耳其,在2月也经历了比较严重的地震,枢纽的建设进度是否造成影响还需要再加观察。因此欧洲的能源市场仍处于较为“脆弱”的平衡阶段。

总的来看,2023年天然气的价格压力已大概率将小于2022年,尤其是欧洲地区对于天然气需求紧迫度下降,也将使得价格上行空间暂且有限,国际资源去欧洲套利的可能性也将降低,对于我国LNG进口资源的恢复是个利好,随着国内供应量以及成本方面的好转,加之各省市推出的政策加持,预计将利好于2023年天然气整体消费量的恢复,天然气的表观消费量或将重新进入上行通道。