铅锌周报:市场紧缩预期徘徊 铅锌走势分化

行业资讯 2023-03-12 09:54:02来源:CFC金属研究

摘要

锌:

利多:

1、 海外库存处在历史低位附近,国内社会库存出现去库拐点,下游消费复苏带动供需结构好转。

2、 国内政策预期仍在,两会过后预计将有更多政策性红利落地。

3、 美元指数高位回落,海外资产估值压力减弱。

利空:

1、 国内开工率相对较低,需求恢复速度不及预期。

2、 海外能源价格显著下跌,部分冶炼厂考虑重新增加产能。

铅:

利多:

1、 近期铅价显著下跌,带动再生铅利润持续走低,成本支撑作用逐渐增强。

2、 海外库存处在极低水平,低库存对起到一定的边际支撑作用。

利空:

1、 长期供需节奏依然宽松,再生与原生价差收窄,替代性使得供应压力较大。

2、 近期部分大厂以及再生产能逐渐落地,供应压力有所增加。

小结:

锌:从现实来看,目前国内加上海外的总显性库存依然很低,市场对于国内的政策刺激预期较强,从锌的下游需求来看,主要集中在基建以及房地产行业,并且均处于行业的后期,因此,在节奏上存在预期抢跑的可能,并且目前冶炼端利润情况较好,供应也相对宽松,整体上锌市还是处在震荡格局中。

铅:总体来看随原生铅与再生铅新扩建产能释放,铅锭供应情况将逐步宽松,并且从产业季节性周期来看,目前处在需求的相对淡季,并且叠加短期内的交割压力,价格依然维持偏弱运行。

操作策略:

沪锌宽幅震荡,沪铅区间操作。沪锌2304合约周运行区间22500-24000元/吨附近,建议区间操作。沪铅2304合约周运行区间15000-15700元/吨附近,建议区间操作。

一

行情回顾

本周锌价震荡走弱,截至周五报收22870元/吨,周下跌2.58%。海外库存处在历史低位附近,国内社会库存出现去库拐点,下游消费复苏带动供需结构好转。国内政策预期仍在,两会过后预计将有更多政策性红利落地。美元指数高位回落,海外资产估值压力减弱。但同时国内开工率相对较低,需求恢复速度不及预期。海外能源价格显著下跌,部分冶炼厂考虑重新增加产能。

本周沪铅弱势盘整,截至周五报收15155元/吨,周下跌0.92%。近期铅价显著下跌,带动再生铅利润持续走低,成本支撑作用逐渐增强。海外库存处在极低水平,低库存对起到一定的边际支撑作用。但同时长期供需节奏依然宽松,再生与原生价差收窄,替代性使得供应压力较大。近期部分大厂以及再生产能逐渐落地,供应压力有所增加。

二

价格影响因素分析

1、国际宏观:衰退预期推升避险情绪,美元冲高回落

周二晚上,鲍威尔发表证词称今年初强劲而持续的经济活动可能会促使美联储官员加快加息步伐,并可能导致其加息幅度超过预期,以应对高通胀。这一鹰派言论成功引发市场巨震,同时投资者预期美联储3月加息50个基点的概率也从讲话前的31%飙升到逾70%。

美国2月季调后非农就业人口增加31.1万人,较上月回落,但仍超出20.5万人的预期。美国2月失业率 3.6%,高于预期和前值的3.40%。

美国就业人数继1月份增加50.4万人后,又增加了31.1万人,失业率上升至3.6%,工资增速月率为一年来最低。此外,美国就业参与率升至62.5%,为2020年3月以来的最高水平。美国就业增长连续11个月超出预期,为1998年以来最长周期。

在黑田东彦10年任期最后一次会议上,日本央行将基准利率维持在历史低点-0.1%, 符合市场预期。同时,日本央行一致通过将收益率曲线控制区间维持在-0.5%至0.5%不变的决定。日本参议院周五表决通过植田和男执掌央行,他是日本央行史上首位“学者型”行长。植田将于4月27日至28日主持他的首次政策会议,届时理事会将发布备受关注的最新季度增长和价格预测。

澳洲联储如期加息25个基点,将利率上调至3.60%,为2012年5月以来最高水平,自2022年4月以来已累计加息10次,共加息350个基点。值得注意的是,月度CPI指标显示,澳大利亚的通胀已见顶。

2、国内宏观:流动性继续宽松,社融存量增速反弹

继1月份信贷实现“开门红”后,2月份的金融数据进一步释放暖意。根据中国人民银行3月10日公布的数据,2月份,人民币贷款增加1.81万亿元,社会融资规模增量为3.16万亿元。二者均创下历史同期新高,同时广义货币(M2)增速也创下近7年来新高。

M2同比增长12.9%,延续高位。一方面,2月份信贷继续超预期放量,存款派生能力仍强。2月份住户存款增加7926亿元,非金融企业存款增加1.29万亿元,分别同比多增1.08万亿元、1.15万亿元。另一方面,央行加大公开市场滚动操作以保障流动性充裕,继续为M2增速提供支撑。

2月社会融资规模增量为3.16万亿元,大幅超出市场预期(2.07万亿元),同比多增1.95万亿元。受访专家认为,2月信贷和债券齐上量,社融增速回升。2023年2月末社会融资规模存量为353.97万亿元,同比增长9.9%。

狭义货币(M1)余额65.79万亿元,同比增长5.8%,增速比上月末低0.9个百分点,比上年同期高1.1个百分点。流通中货币(M0)余额10.76万亿元,同比增长10.6%。当月净回笼现金6999亿元。M2-M1剪刀差为7.1%,较1月的5.9%小幅走阔。

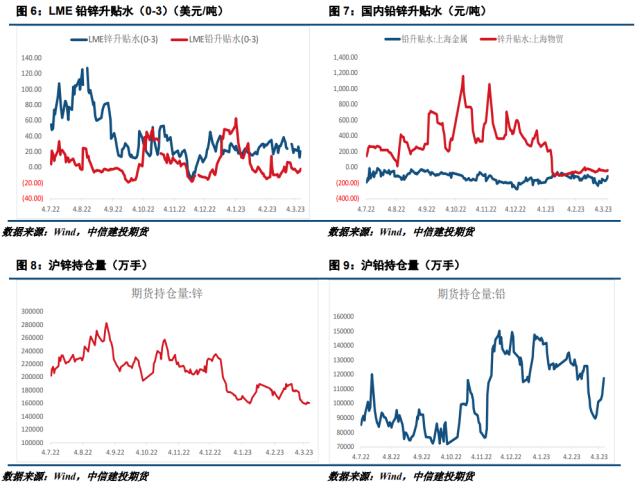

3、锌内外价差维稳,再生铅利润亏损持平

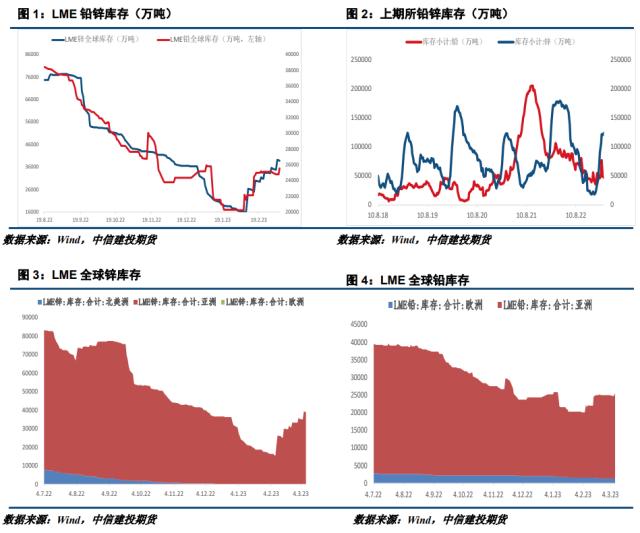

本周精炼锌内外价差维稳,海外库存依然偏低,但亚洲仓库出现了一定规模的库存累计,而国内库存近期出现了小幅去库,锌内外价差维稳。

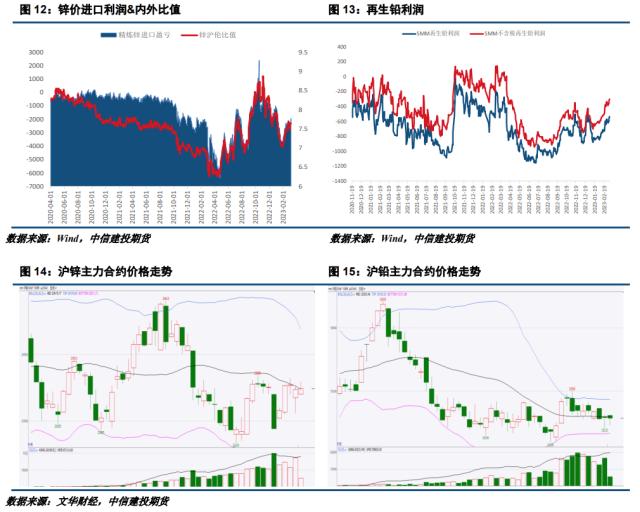

近期再生铅原料供应趋缓,废旧电瓶价格下跌,原生铅价格高位回落,再生铅利润小幅改善,再生亏损收窄至600元/吨附近。

4、库存情况:前期低价刺激采购,社会库存小幅去化

据SMM调研,截至本周五(3月10日),SMM七地锌锭库存总量为18.27万吨,较上周五(3月3日)减少0.14万吨,较本周一(3月6日)减少0.22万吨,国内库存录减。其中上海市场,本周市场锌价区间震荡,下游采购情绪并无明显提振,出库量尚可。而由于下半周秦锌及麒麟等品牌陆续到货,市场到货增加,带动上海小幅累库;广东市场,周内市场到货环比上周明显增强,入库量增加2400吨左右。而下游出库亦环比走强,企业在订单尚可的情况下,逢低补库,采购强度的支撑下带动本周市场去库;天津市场,两会结束后,部分企业纷纷复工,需求明显走强,市场出库力度尚可。而在到货偏弱的的情况下,天津本周去库;总体来看,原沪粤津三地库存减少0.2万吨,全国七地库存减少0.22万吨。

据SMM调研,截止3月10日,SMM五地社会库存总量至5.17万吨,较上周五(3月3日)减少约200吨;较本周一(3月6日)增加约100吨。据调研,本周为沪铅2303合约交割前一周,由于交仓货源陆续到达仓库,铅绽社会库存预期转增,而周内安徽等地再生铅大型炼厂意外检修,铅绽供应地域性收紧,下游企业刚需普遍转向原生铅,在消耗铅冶炼企业厂库的同时,铅绽社会库存预期增量亦是体现的极为有限。下周,沪铅2303合约将在3月15日交割,交割前铅绽社库的累库预期尚存,但由于再生铅炼厂检修持续,原生铅炼厂库存亦是处于低位,预计本次因交割而转移到社会仓库的铅锭量较2月下降。

三

相关图表

四

结论与操作建议

锌:从现实来看,目前国内加上海外的总显性库存依然很低,市场对于国内的政策刺激预期较强,从锌的下游需求来看,主要集中在基建以及房地产行业,并且均处于行业的后期,因此,在节奏上存在预期抢跑的可能,并且目前冶炼端利润情况较好,供应也相对宽松,整体上锌市还是处在震荡格局中。

铅:总体来看随原生铅与再生铅新扩建产能释放,铅锭供应情况将逐步宽松,并且从产业季节性周期来看,目前处在需求的相对淡季,并且叠加短期内的交割压力,价格依然维持偏弱运行。

策略

沪锌宽幅震荡,沪铅区间操作。沪锌2304合约周运行区间22500-24000元/吨附近,建议区间操作。沪铅2304合约周运行区间15000-15700元/吨附近,建议区间操作。