菜系周报:破位的05,弱势延续

行业资讯 2023-03-12 09:54:08来源:CFC农产品研究

本周菜油主力合约大幅回落,从周初10000附近跌至9200一线,回落近800点。美联储主席鲍威尔偏鹰派发言,即使随后表态美联储尚未就加息步伐做出决定,贵金属和大宗商品市场仍略显信心不足,承压下行。USDA3月供需报告整体缺乏亮点,下调阿根廷大豆产量800万吨至3300万吨,虽低于市场预期,但此前油世界已将阿根廷大豆产量预估值调至2800万吨,市场对3000万吨的阿根廷大豆已有一定心理预期,报告出炉后美豆冲高回落。MPOB月报库存超预期回落,对产地价格有一定支撑,但在国内菜油领跌的情况下,棕榈油跟随回落。

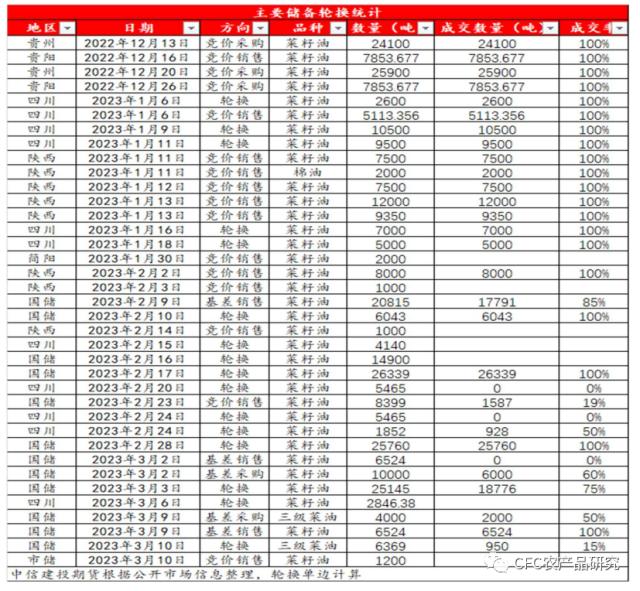

储备延续轮换节奏

本周储备延续轮换和竞价采销节奏,3月9日国储四川和贵州6524吨菜油竞价销售全部成交,成交基差05+500,当天国储竞价采购4000吨实际成交2000吨,成交基差05+100,成交基差不断回落。在当前近高远低的Back结构下,储备积极进行轮换和竞价采销,在57价差重回carry结构的背景下,预计近月国储、省储及市储仍将有轮换和竞价采销,增加短期现货市场供应。

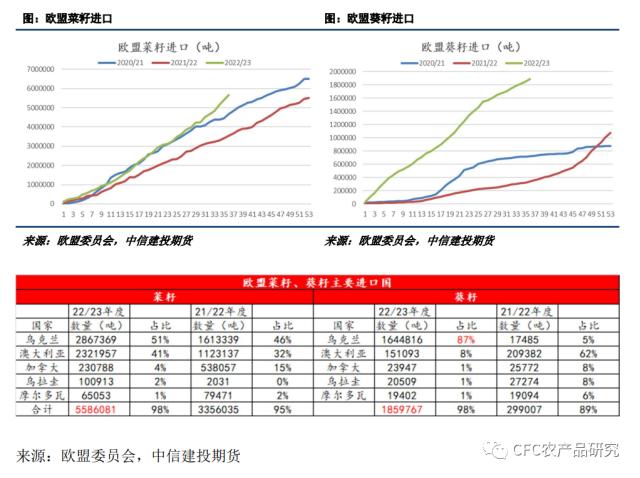

欧盟菜籽、葵籽进口大幅攀升

欧盟22/23年度(7月至次年6月)菜籽和葵籽进口大幅攀升,据欧盟委员会数据显示:截至3月5日,欧盟22/23年度菜籽进口567万吨,比上一年度同期354万吨增60%;欧盟葵籽进口189万吨,比上一年度同期34万吨增560%。乌克兰菜籽及葵籽大量出口欧盟,287万吨菜籽的出口量比去年同期161万吨增126万吨,164万吨的葵籽出口量比去年同期2万吨大增162万吨。欧盟大量进口菜籽和葵籽,这也造成欧盟菜油和葵油价格偏低,欧盟菜油前期给出进口利润,国内前期采购的欧洲菜油将陆续到港。

USDA预估俄罗斯22/23市场年度将有110万吨菜油和400万吨葵油出口到各个国家,菜油比上一市场年度增25万吨,葵油比上一市场年度增90万吨。由于俄乌冲突后多国对俄罗斯大宗商品出口进行限制,俄罗斯菜油和葵油将不得不更多销往印度和中国等国家。

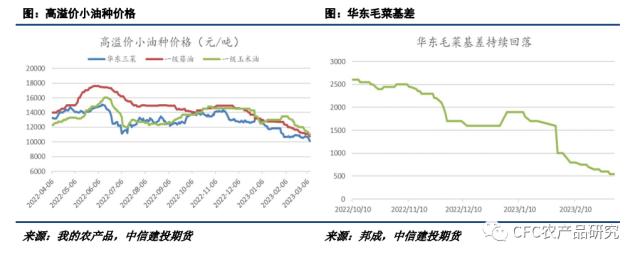

国内大量的加拿大菜籽买船、菜油进口和葵油进口,而国内小包装需求一直未见明显起色,国内菜油、葵油和玉米油价格大幅回落,华东三菜从去年4季度高点14000元/吨附近回落至当前10000元/吨,一级葵油从15000元/吨附近回落至11000元/吨,一级玉米油也从14600元/吨附近回落至当前11000元/吨,回落幅度都接近4000元/吨。

当前国内菜油进口以俄罗斯非转菜、欧洲菜油、迪拜毛菜和少量加一号毛菜,预计3-4月平均每月菜油到港11-13万吨,华东菜油陆续到港,港口提货速度缓慢,华南菜籽压榨厂逐步放量,菜油供需转宽松格局未改,贸易商和终端愿维持低头寸和低库存,采购意愿下滑也使得华东菜油基差持续回落。2月中下旬华南4-5月提货的菜油已平水成交,成交基差亦回落明显。

小包装需求不佳,华东港口菜油提货速度缓慢,储备陆续轮换、菜油进口和菜籽压榨放量,预计华东和沿海菜籽压榨厂菜油库存将持续进入累库周期。产业愈发明牌令终端和贸易商库存备货意愿下滑,渠道库存的减量也进一步压缩孱弱的需求。菜油基差仍有进一步回落空间。<?XML:NAMESPACE PREFIX = "O" />

1月初在震荡区间高位推荐入场的菜油空单在春节前止盈离场,节后反弹时再次推荐入场的空单在供需基本面未见明显转变的情况下续持,稳健者可考虑部分止盈离场,落袋为安。从当前菜籽买船来看,菜籽到港仍集中于近月,消费未见明显好转,可考虑介入57反套。