小麦:持续下跌后有所趋稳 3月能否出现反转?

卓创资讯 2023-03-12 10:09:02【文章导语】

2月份国内小麦市场价格持续下跌,月内累计跌幅2.71%,3月上旬主流止跌趋稳。麦价持续下跌的主要原因是下游需求低迷导致的供需阶段性失衡。3月需求存在阶段性窄幅回暖预期,但供应压力仍存,价格明显反弹的支撑力度不足。

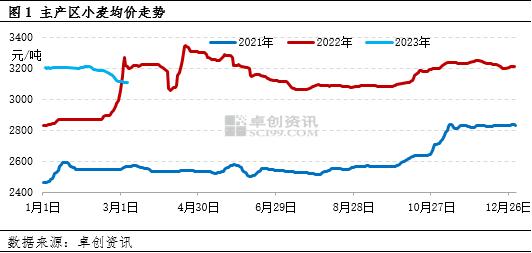

自元宵节之后,小麦市场购销活动基本全面恢复,但市场价格进入持续下行模式。卓创资讯监测数据显示, 截至3月9日,主产区小麦均价(折二等价)3112.73元/吨,较2月5日(元宵节)累计下跌3.02%;2月主产区均价3178.91元/吨,较1月均价下跌0.75%。究其原因,在小麦市场供大于求的背景下,制粉需求持续低迷是本轮价格下跌的主要驱动因素。

小麦制粉需求低迷,企业开工率下降

春节后通常是面粉行业的传统淡季,因气温回升,面粉存储风险增加。且春节前会出现面粉备货高峰,春节后经销商及消费终端均需以时间换空间,消耗前期库存。由于今年春节前面粉备货气氛不旺,业内对节后面粉市场需求存有向好预期。但实际上,春节后面粉厂家开工提升仅持续一周左右,元宵节后厂家面粉新订单数量有限,前期订单执行完毕后开工率陆续下调。

小麦制粉需求下降,成为面粉厂家小麦收购价格下调的主要原因,且随着小麦价格陆续下跌,面粉经销商出现“买涨不买跌”心态,面粉厂家走货趋于缓滞,开工继续下降,进一步利空麦价。据卓创资讯数据监测,截至3月9日,主产区中小企业平均开工率仅28.0%,较2月最高点下降6.9个百分点,且处于近三年同期的最低位。厂家多维持夜班生产,且不定时停机现象突出。

年度市场供大于求,利空小麦价格

从市场整体供需关系来看,2022/23年度国内小麦总产量同比增加77.7万吨,进口量预计维持在950万吨以上高位,年度新增供应量同比增加。需求方面,因小麦与玉米价差始终维持在300元/吨以上,2022/23年度饲用需求将明显回落,预计同比减少1600万吨左右,且制粉需求同比亦有减少,国内小麦市场将恢复至供大于求状态。从阶段性市场供应看,随着小麦价格下跌,基层农户售粮积极性明显下降,截至2月底,主产区冬小麦售粮进度同比偏慢6个百分点,市场仍有1成左右余粮,叠加总产量增加,小麦供应较宽松。同时,最低收购价小麦周度竞价销售以及各级储备粮轮换出库工作持续开展,亦对市场供应形成有效补给。

3月初小麦价格止跌趋稳,但趋势明显反转概率不高

由于麦价下行对面粉销售形成掣肘,加上市场散粮低价成交持续低迷,3月初面粉企业小麦收购价格陆续止跌趋稳,个别库存偏低厂家报价出现窄幅回升。但从市场供需来看,3月中下旬小麦市场价格重心出现明显反转概率不高。

需求方面,面粉经销商经过较长时间的滚动补库甚至停采观望,库存多维持低位,随着麦价止跌,部分或适当补充面粉库存,小麦制粉需求存在阶段性回升预期。但距离新小麦上市不断临近,业内对小麦后市普遍信心不足,且气温逐步升高,面粉订单增长或有限,加上厂家普遍有较高面粉库存,开工率难有明显提升,对小麦价格提振力度不足。供应方面,以各级储备粮为主的陈粮持续投放市场,供应较充足,且价格随行就市,部分出库期存在一定弹性空间,对市场供应起到有效补给作用。另外,面粉厂家亏损运营现象突出,原粮库存多维持在一个月及以上,同样降低小麦价格反弹可能性。卓创资讯认为,3月中下旬局部小麦价格或窄幅上调,但主流市场价格或维持稳定。